Alates 1. jaanuarist kehtestas Venemaa uued maksumaksmise reeglid. Muudatused puudutasid maksubaasi moodustamise põhimõtet – mahaarvamisi tehakse ainult kinnisvara puhul. Vallavara, mis on tasust vabastatud.

Normatiivne regulatsioon

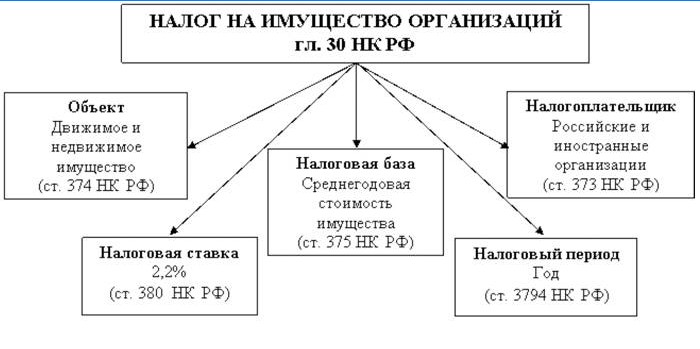

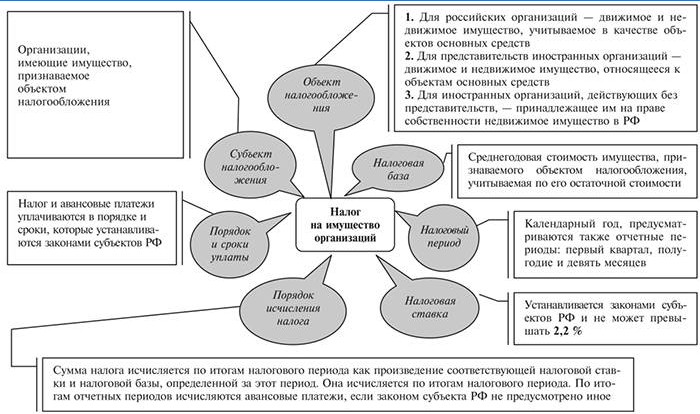

Organisatsioonide vara maksustamise põhiküsimusi käsitletakse Vene Föderatsiooni maksuseadustiku (maksuseadustik) peatükis 30. Konkreetne määr määratakse kindlaks piirkondliku seadusega..

Maksuseadustiku artikli 380 kohaselt ei tohi see ületada 2,2%.

Kes maksab maksu

Vene Föderatsiooni maksuseadustiku artiklis 374 on sätestatud, et maksed maksavad kinnisvara omavad Vene ja välisriikide organisatsioonid, kes:

- asub Vene Föderatsiooni territooriumil;

- mida seadus tunnistab maksuvähenduste objektina.

Kes on maksuvabad

Vene Föderatsiooni maksuseadustiku artikli 374 kohaselt ei võeta tasusid järgmiste objektide eest:

- maa ja loodusvarad;

- kaitseks või õiguskaitseks vajalik vara;

- tuumarajatised, prügilad;

- uuenduslike teadus- ja tehnoloogiakeskuste omamine.

Mida peate maksma

Maksuseadustikus ei täpsustata kinnisvara mõistet. Selgitus on esitatud Vene Föderatsiooni Föderaalse Maksuteenistuse 01.10.2018 kirjas nr BS-4-21 / 19038 @. See tähistab seda objektide rühma, mille liikumine on ilma proportsionaalse kahjustuseta võimatu:

- hooned, tehnilised ja lõpetamata ehitised;

- kontori- ja muud ruumid;

- garaažid, parkimiskohad;

- elamud, korterid, toad;

- suvilad, suvilad.

Vene Föderatsiooni tsiviilseadustiku kohaselt tuleb need objektid kanda kinnisvara ühtne riiklikku registrisse.

Registreerimise puudumine ei välista juriidilistele isikutele kinnisvaramaksu tasumise vajadust, vaid on rikkumine ja sellega kaasnevad trahvid.

Vene organisatsioonide jaoks

Maksud maksustatakse:

- objektid, mis ei kuulu soodusnimekirjadesse;

- juriidilise isiku omandiõigus, sealhulgas võõrandatud sellele ajutiseks kasutamiseks või usaldusõiguseks;

- bilansis põhivarana kajastatud kinnisvara.

Välisriikide juriidiliste isikute jaoks

Vene Föderatsioonis püsiva tegevuskohaga välismaised organisatsioonid maksavad juriidilistele isikutele kinnisvaramaksu, mis:

- on seotud organisatsiooni põhivaraga;

- toimib kontsessioonina (saadakse riigilt rekonstrueerimise käigus kasutamiseks jne).

Juriidiliste isikute kinnisvaramaksu arvestamine 2019. aastal

Maksja kuvab iseseisvalt summa, millega maha arvestatakse jooksval aruandeperioodil. Numbrid on deklaratsioonis märgitud vabatahtlikult.

Kui kontroll osutab maksete vähendamise kavatsusele, võidakse organisatsiooni juhile määrata trahv või vastutusele võtta..

Maksubaas

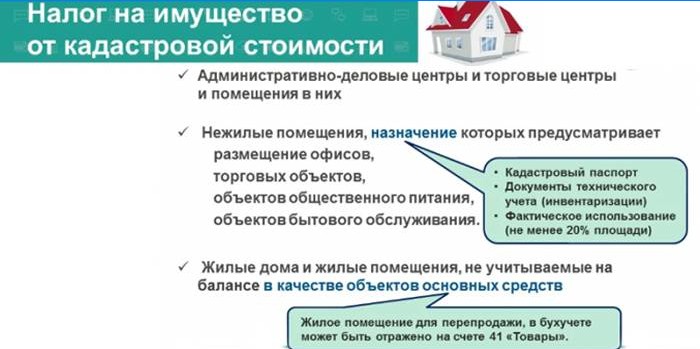

Üldreeglina kasutatakse arvutamisel konkreetse perioodi keskmist väärtust. Teatavate objektide (äri- ja kaubanduskeskused, tööstushooned, eluruumid, mida bilansis põhivarana ei kajastata jne) puhul arvutatakse vastavalt Vene Föderatsiooni maksuseadustiku artiklile 378.2 kinnisvaramaksu maksubaas katastriväärtuses.

Selliste erandite täpne loetelu on piirkonniti erinev..

Eeldatav intervall:

- Aruandeperiood. Üldreeglina arvutatavate maksude puhul on need 3, 6 ja 9 kuud. Katastriväärtust kasutavate objektide puhul on see I, II ja III kvartal. Nende intervallide mahaarvamisi nimetatakse sissemakseteks..

- Maksustatav periood – kalendriaasta (1. jaanuarist 31. detsembrini).

Esimesel juhul peate üldreeglina tehtavate arvutuste jaoks kasutama valemit SSI = SRO / KMO, kus:

- SSI – juriidilise isiku vara keskmine väärtus;

- SRO – iga rakenduskava esimese numbri kinnisvara jääkväärtuse summa;

- KMO – kuude arv aruandeperioodil.

Lõpliku arvutuse reegel on SGSI = (SRO + SIK) / 13, kus:

- SSSI – organisatsiooni vara keskmine aastane väärtus;

- VALGE – nende hind aasta lõpus (31. detsember).

Katastrihinnal põhinev valem on BTB = KSI / CMR, kus:

- VTB – jooksva osamakse summa;

- XI – vara katastriüksuse väärtus aruandeaasta 1. jaanuari seisuga;

- KMR – arvutamiseks kasutatud kuude arv (3 või 12).

Arvutusnäide

Juriidiliste isikute kinnisvaramaksu arvestatakse tavaliselt objektide esimese kolme kvartali ja aasta keskmisest maksumusest.

| kuupäev | Vara väärtus, rublades |

| 1. jaanuar | 5 600 000 |

| 1. veebruar | 6 300 000 |

| 1. märtsil | 8200 000 |

| 1. aprill | 8200 000 |

| 1. mai | 8200 000 |

| 1. juuni | 9 100 000 |

| 1. juuli | 9 500 000 |

| 1. august | 8 800 000 |

| 1. septembril | 8 400 000 |

| 1. oktoober | 8 700 000 |

| 1. november | 8 700 000 |

| 1. detsembril | 9 000 000 |

| 31. detsember | 9 600 000 |

Sissemaksed

Asendage need andmed kinnisvara keskmise maksumuse arvutamise valemis. See osutub esimese kvartali SSI-ks (5 600 000 rubla + 6 300 000 rubla + 8 200 000 rubla) / 3 = 6 700 000 rubla. Sellelt summalt võetakse maha maksuvähendused. Muude aruandeperioodide näitajad arvutatakse samal viisil:

- II kvartal – 8 500 000 rubla.

- III veerand – 8 900 000 rubla.

- IV kvartal, tavaliselt arvutatakse ainult viite või statistika jaoks, kuna summa sisaldub iga-aastases makse.

Ettemakse arvutamise valem on WFTU = (SSI x SN) / KMO, kus:

- WFTU – maksutasude väärtus teatud ajavahemiku jooksul (kvartal jne);

- SSI – objektide keskmine maksumus aruandeperioodil (arvutusvalem on esitatud eespool);

- CH – selles piirkonnas vastuvõetud maksumäär. Näiteks Moskva puhul kasutatakse 2019. aastal arvutamisel üldreeglina 2,2%.

Asendage andmed selles valemis ja saate ettemakse suuruse:

- I kvartal – (6 700 000 x 2,2%) / 3 = 49 133,33 rubla.

- II kvartal – 62 333,33 rubla.

- III veerand – 62 266,66 rubla.

Maksusumma

Vara mahaarvamiste kogusumma arvutamisel aasta kohta pärast kolme kvartaliosa maksmist kehtivad valemid: GVFP = (SGSI x SN) ja ONV = GVFP-SAP, kus:

- GVFP – fiskaalmaksete aastane väärtus;

- SSSI – omandiõiguse aasta keskmine maksumus (arvutamisskeem on toodud eespool);

- TEMA ON – tasumisele kuuluva maksu jääk;

- RÕNNIKUD – jooksval aastal tehtud ettemaksete summa.

Asendades andmed valemiga, saate pärast kvartali sissemaksete tegemist arvutada tasumisele kuuluva maksu saldo. ONV = (108 300 000 rubla / 13 x 2,2%) – (49 133,33 rubla + 62 333,33 rubla + 62 266,66 rubla) = 6543,59 rubla.

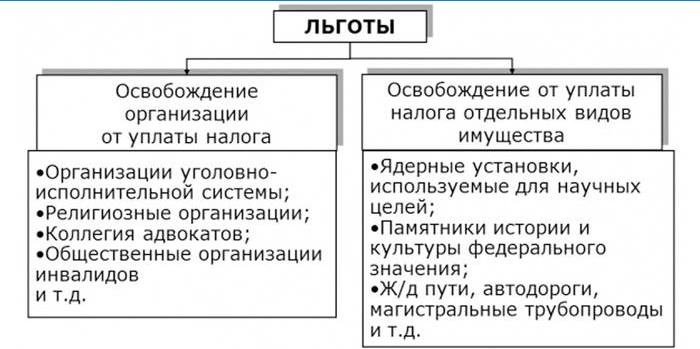

Maksusoodustused juriidilistele isikutele

Seda tüüpi fiskaalmaksete eelistused võivad olla föderaalsed ja piirkondlikud. Kui organisatsioon vastab nõuetele, on ta sellisest maksust vabastatud. Paljudel juhtudel on selle hüvitise ulatusel piirangud, näiteks kehtib see ainult kinnisvara suhtes, mida kasutatakse mõne ülesande täitmiseks, ja mitte kogu kinnisvara suhtes.

Föderaalne

| Organisatsiooni tüüp | Vara kasutamine, mille suhtes maksuvabastust kohaldatakse |

| Parandusvõimalused | Määratud funktsioonide kasutamine |

| Usuline | Riituste läbiviimine |

| Ülevenemaalised puuetega inimeste avalikud organisatsioonid (tingimusel, et vähemalt 80% nende liikmetest on puuetega inimesed) | Kohustuslikud tegevused |

| Ravimiettevõtted | Tootmishooned epideemiatevastaste veterinaarravimite tootmiseks |

| Ortopeedilised ja ortopeedilised ettevõtted | Kogu kinnisvara |

| Advokatuurid, juriidiline nõustamine | Sarnaselt eelmisele juhtumile |

| Riiklikud teaduskeskused | Sarnaselt eelmisele juhtumile |

| Erimajandustsoonide elanikud | Hüvitist rakendatakse sõltuvalt ettevõtte staatusest, asukohast ja olemasolu ajast |

Piirkondlik

Need määratakse kindlaks Vene Föderatsiooni moodustavate üksuste õigusaktidega ja need erinevad sõltuvalt maksumaksja asukohast, näiteks:

- Peterburis ei kehti omandimaks päästeteenistustele, eelarveorganisatsioonidele jne..

- Moskvas – linnatranspordi ettevõtted, eluaseme- ja garaažikooperatiivid jne..

Maksu maksmise kord

Vene Föderatsiooni maksuseadustiku artikkel 45 kohustab maksjat maksma omaosaluse ise. Organisatsioon arvutab mahaarvamiste summa ja kannab raha üle. Maksuinspektsiooni töötajad kontrollivad aruandlusdokumente ja selgitavad välja lisatasude vajaduse.

Ajastus

Vara maksustatavate mahaarvamiste kuupäevad kehtestatakse piirkondlikul tasandil. Enamasti on tegemist kolme ettemaksega ja neljandaga, mis täiendavad maksusummat vajalikuga:

- kuni 30. aprillini – I kvartali eest;

- kuni 30. juulini – pooleks aastaks;

- kuni 30. oktoobrini – 9 kuud;

- järgmise aasta 30. jaanuarini – viimane osamakse.

Võimalusi

Maksuseadustiku artikkel 58 lubab makse maksta sularahas ja sularahas, kuid praktikas töötab ainult teine meetod. Panga kassas raha hoiustades arvelduskontot avamata peab organisatsiooni raamatupidaja märkima üksikasjad:

- Peamine. Maksja andmed – üksikisik.

- Viide. Loetletud ettevõtte teave.

Selles olukorras kantakse rahalised vahendid inimese enda isiklikule kontole ja maksmata jätmise tõttu on organisatsioonil võlgnevusi, trahvid võetakse.

Selle vältimiseks tuleb juriidiliste isikute maksed maksta ainult sularahata – pangaülekandega kontolt.

Organisatsioonide vara maksustamisel on järgmised omadused:

- See on tehtud objekti asukohas, mitte juriidilise isiku registreerimisel.

- Kui vara kuulub eraldi osakonda, millel on oma bilanss, arvutab juriidiline isik ettemaksed ise ja teeb vajalikud ülekanded.

Kinnisvaramaksu aruandlus

Kooskõlas föderaalse maksuteenistuse määrusega nr MMV-7-11 / 478 @ vara maksmise kohta koostatakse deklaratsioon kujul KND 1152026. See esitatakse maksuinspektsioonile alles aasta lõpus ja summa arvutatakse kvartali ettemaksete jaoks. Esitamise tähtajad:

- kvartali eest – kuni 30. aprillini;

- Pool aastat – kuni 30. juulini;

- 9 kuud – kuni 30. oktoobrini;

- aastaaruanne – järgmise aasta 30. märtsini.

Tere! Kas ettevõtte kinnisvaramaks suurenes võrreldes eelnevate aastatega 2019. aastal? Palun jagage teavet selle kohta, kui palju maksud muutusid ja milline oli põhjus selliseks muutuseks. Tänan!

Mis on ettevõtte kinnisvaramaksu suurus 2019. aastal?